|

“Con sensibilidad e imaginación, APRECIAR como base para resolver. RESOLVER como base para actuar”.

Por Cecilia Wilhelm, Economista

En economía, como en el resto de las disciplinas, repensar sus conceptos fundamentales y actuar en consecuencia puede brindar nuevas claridades. La interrelación entre la economía y la política es tal que el límite se vuelve muchas veces difuso, pero la gestión cuenta con la fuerza política y la economía otorga variables que hay que ser capaces de modificar.

En la actualidad, Argentina enfrenta una crisis económica compleja, caracterizada por la escasez de dólares. Esta situación no es nueva, ya que el país ha enfrentado problemas estructurales similares a lo largo de su historia. Para abordar esta crisis, es fundamental comprender las tensiones que hay entre la economía y la política.

En este sentido, es importante analizar los problemas estructurales que han llevado a la Argentina a esta situación. Así como se encuentran hechos concretos de la estructura económica que dificultan el curso virtuoso del crecimiento, también es igualmente relevante la comprensión y conducción del ciclo. Según el economista Marcelo Diamand, la estructura productiva desequilibrada de la Argentina es una de las principales causas de la escasez de dólares. Esto se debe a que el sector agrícola, que es altamente productivo, fija el precio de su tipo de cambio, lo que hace que la industria, que no alcanza los mismos estándares productivos, tenga precios más altos que los de los países más desarrollados. La fértil hipótesis que trabaja Diamand sostiene que “el estancamiento y las recurrentes crisis que padece se originan en un divorcio entre las ideas de la sociedad argentina y la realidad” (1972; pág. 1). Esta visión sobre la realidad es la que le permite desarrollar un concepto de una efectividad singular.

Fácticamente, el estancamiento y las crisis cíclicas han llevado a la Argentina a enfrentar reiteradamente la falta de dólares, especialmente en momentos de crecimiento industrial. Justamente por ello es importante comprender esta dinámica para buscar soluciones efectivas y duraderas para la crisis económica actual.

Para entender mejor la problemática se procede a su descripción. La diferencia en el producto que se genera en los diversos sectores de la economía argentina implica distintas oportunidades a partir de las “ventajas” de los países para producir tal o cual tipo de producto. Si se piensa en el sector agrícola, podríamos hacer el ejercicio de tomar el producto de 100 hectáreas de campos en Francia o en Estados Unidos, y compararlos con el producto de 100 hectáreas del campo de la pampa húmeda argentina, aislando el resto de los factores del sistema, y su productividad sería prácticamente la misma, no se encontrarían grandes diferencias de productividad entre los países y el precio de los mismos es igualmente competitivo, al punto de que nuestros productos compiten con estos países en una gran cantidad de mercados internacionales puesto que tenemos una ventaja comparativa en el sector primario.

Otro es el caso del resultado que se obtiene al realizar el mismo ejercicio en los sectores industriales: si se toma el producto de una fábrica (incluso considerando el mismo producto y bajo las mismas condiciones de producción) y se lo compara monetariamente con un producto idéntico de otro país, encontramos que los bienes de la industria argentina resultan ostensiblemente más caros y esta poca competitividad, responde exclusivamente a su precio elevado. El precio del dólar al que la economía funciona se fija según la rentabilidad del sector más productivo, que como se vio es el sector primario. Por lo tanto, la estructura productiva desequilibrada hace que, para el mismo tipo de cambio, la industria sea incapaz de competir contra productos con industrias más desarrolladas.

La falta de competitividad de la industria argentina no significa que se trate de la incapacidad de los empresarios que deciden producir en el país, ni de una ineficiencia para producir bienes industriales en Argentina. Diamand se encarga puntualmente de esclarecer esta diferencia de concepto en Estructura productiva desequilibrada (1974). La dinámica completa por la cual se llega a la restricción de dólares implica que cuando el sector primario ingresa las divisas estos son utilizados para cubrir las necesidades que el propio desarrollo demanda, se compran los insumos y bienes de capital importados que la industria requiere. Si la economía está en una etapa de crecimiento y el producto de la industria está creciendo, también lo hará su demanda de dólares para cubrir importaciones, y es aquí donde ocurre el estrangulamiento de la economía, o, dicho en términos más apropiados, de la balanza de pagos porque también hay que considerar los flujos monetarios que ingresan o salen del país.

Esta restricción al crecimiento denominada “restricción externa”, que se da por la escasez de dólares, tiene efectos en el resto del funcionamiento del ciclo económico. Tal es así, que la falta de dólares impacta en el recalentamiento de otras variables: laborales, financieras, monetarias, y fiscales.

En resumen, Argentina tiene el problema sostenido del estrangulamiento de su balanza de pagos. Tanto que la primera crisis generada por el estrangulamiento ocurrió en 1949, logrando sortear en 1952, y luego retornando y profundizándose al abandonar el segundo plan quinquenal del peronismo. Luego, la frecuencia de las crisis y su gravedad se profundizaron a la par de las medidas de la apertura financiera de la economía en las décadas subsiguientes.

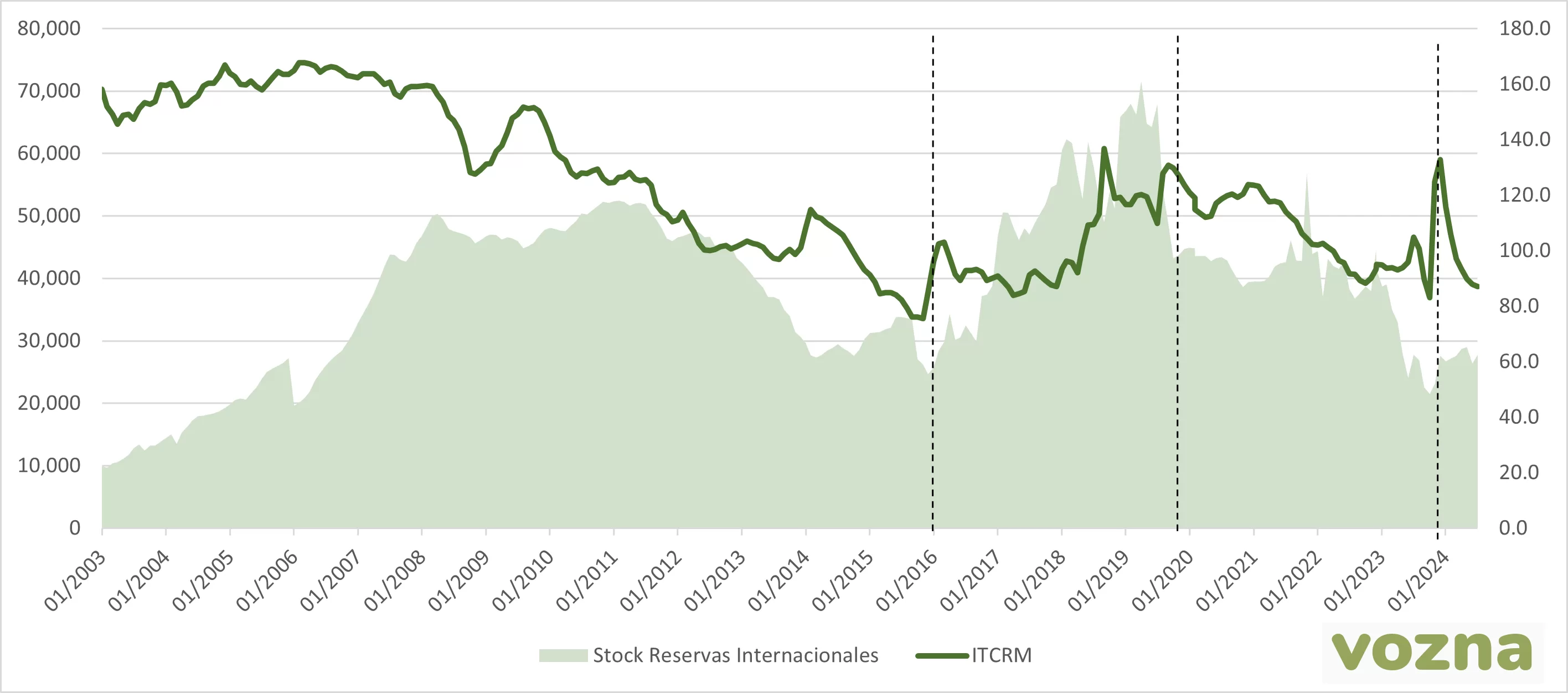

En línea con la hipótesis trabajada del estrangulamiento externo en base a la falta de sustentabilidad en la articulación de la economía y la política, a continuación, se muestra gráficamente la evolución del stock de reservas internacionales y el tipo de cambio real establecido por los distintos gobiernos en el periodo 2003-2024.

Se observa un crecimiento de las reservas del Banco central hasta 2011 por la bonanza de los altos precios internacionales y el esquema económico implantado de primacía de la actividad económica y el crecimiento. A este respecto en 2005 Néstor Kirchner realizó el histórico pago de deuda de intereses y capital al FMI que permitió obtener mayor soberanía en las decisiones económicas. En el “precio de la economía” como se puede pensar al tipo de cambio real, el gráfico muestra el encarecimiento de nuestra economía (cuando el tipo de cambio real es mayor a 100), facilitado fundamentalmente por la bonanza de dólares del periodo.

El indudable acierto en el desendeudamiento fue continuado con medidas estratégicas de gran impacto en materia de acumulación y cuidado de reservas como la inversión en actividades de ciencia y tecnología, y la nacionalización de YPF, entre otras. No obstante, es innegable el marcado deterioro de las reservas desde 2012, año en el que se implanta el “cepo” y en consonancia con ello, la economía se encarece al punto de que hacia fines de 2015 el tipo de cambio real estaba en 80 puntos. No parece haberse encontrado desde el gobierno de Cristina Kirchner una salida a esta encrucijada. De esta manera el esquema de gobierno que ha sido efectivo en el corto plazo, no parece haber considerado los medios suficientes para contar con su sustentabilidad a mediano/largo plazo.

Muy distinto es el caso de la gestión macrista sobre las reservas, que crecen fuertemente en base al endeudamiento externo y al esquema de “liberalización de los flujos financieros” que se estableció. Se reconoce como perjudicial e insostenible este esquema y por lo mismo se pasa al siguiente periodo.

En el caso del gobierno peronista de Alberto Fernández el período no contó con un ingreso sostenido de divisas como pasó con el boom de commodities de comienzos de siglo, lo cual implica reconocer los esfuerzos extra que implicaron gestionar el tipo de cambio, además de las reestructuraciones de deuda hechas que frente a la deuda total del 80% del producto nacional al final de gobierno del Macri, le brindaron a la Argentina la posibilidad de contar con un horizonte donde trabajar por el crecimiento sin incurrir en fuertes devaluaciones periódicas y atendiendo problemas estructurales para la generación de dólares como el gasoducto Néstor Kirchner que permitió trabajar en resolver el déficit del sector energético. No obstante, el principal problema de este periodo fue la presión sobre los precios de la economía y la poca fortaleza política que imposibilitó la gestión.

Gráfico 1: Stock de reservas internacionales y tipo de cambio real multilateral

En los tiempos que corren, con las tecnologías que tenemos y la cantidad de sectores de servicios que proliferan, también es útil incorporar la misma lógica a la estructura económica contemporánea. Porque aun cuando el problema fundamental de la estructura económica continúa siendo el mismo, también es cierto que existen sectores con oportunidades. Hay sectores con escasa demanda de insumos importados (software) o con la posibilidad de generar gran cantidad de divisas desde los recursos con los que ya se cuenta (energía). No obstante, esta complejización no revoca el diagnóstico inicial, únicamente brinda nuevas alternativas.

Es importante una precisión adicional que articula las consecuencias de la restricción externa con la dinámica del resto de la economía. Esquemáticamente existe una vinculación entre la restricción de dólares y sus consecuencias en las cuentas públicas, que el liberalismo piensa como una restricción interna y denomina “falta de ahorro” o “exceso de pesos” o el susodicho “déficit fiscal”. Como se ha visto en la historia reciente, una de las soluciones alternativas que podrían emerger frente a la faltante de dólares podría ser la diferenciación del tipo de cambio que recibe cada sector económico, o incluso se podrían implementar subsidios a los sectores productores a manera de incentivo, en búsqueda de una mayor productividad de quienes tienen una balanza de pagos negativa. Es decir, para salir de esta encrucijada, es necesario ser capaces de generar dólares buscando la manera de competir con los productos internacionales en las ramas que nos resultan más productivas. Otras medidas que no vayan en esta línea tenderían a sobrecalentar la economía, generando daños aún más profundos1.

Siguiendo con las posibles soluciones, muchas veces se han adoptado medidas desde el lado del consumo, o desde los ingresos, en vez de pensar la cadena desde el inicio de sus eslabones, o, mejor dicho: sin abordar el problema en sí mismo, en lugar de sus consecuencias. Al no abordarlo de esta manera se subestima la importancia del problema estructural y se incurre en conceptualizaciones distorsivas. Tal vez se trate de que la sobreestimación de la capacidad para conducir el crecimiento de la economía, y la insuficiente comprensión de los representantes con los actores de cada sector, lo cual es perjudicial para la integralidad del sistema económico.

En el presente artículo, se dejan de lado intencionalmente los mecanismos regresivos de ajuste con recesión inducida, o el endeudamiento con fines alejados del crecimiento, porque se comprende que no es materia de discusión entre quienes pregonan el desarrollo. No obstante, no comprender u omitir nuestro problema estructural ha desencadenado históricamente en utilizar variables erróneas, como el atraso cambiario en momentos de escasez de divisas, la falta de desarrollo de capacidades de generación de divisas, el ahorro de las mismas desde la sustitución de importaciones o la desatención de flujos de dólares en otras actividades (que al considerar en términos agregados es igualmente perjudicial como es el caso del turismo, entre otras).

Por esto mismo, si se piensa en los agravantes del flujo de dólares vía exportaciones e importaciones, como es el flujo de dólares financieros, estamos comprendiendo integralmente la importancia de abordar este problema en la economía contemporánea.

Concretamente, la economía sobre exigida por la insuficiencia en el flujo de dólares recibidos y reservados (reservas del BCRA) en etapas de recesión o crisis, presenta síntomas de índole cambiarias e inflacionarias en su moneda de uso corriente. Es decir, que las tensiones en la pérdida del valor en el peso aparecen ante la intensificación de la restricción de divisas, y se agravan por factores contextuales y del propio funcionamiento del sistema económico.

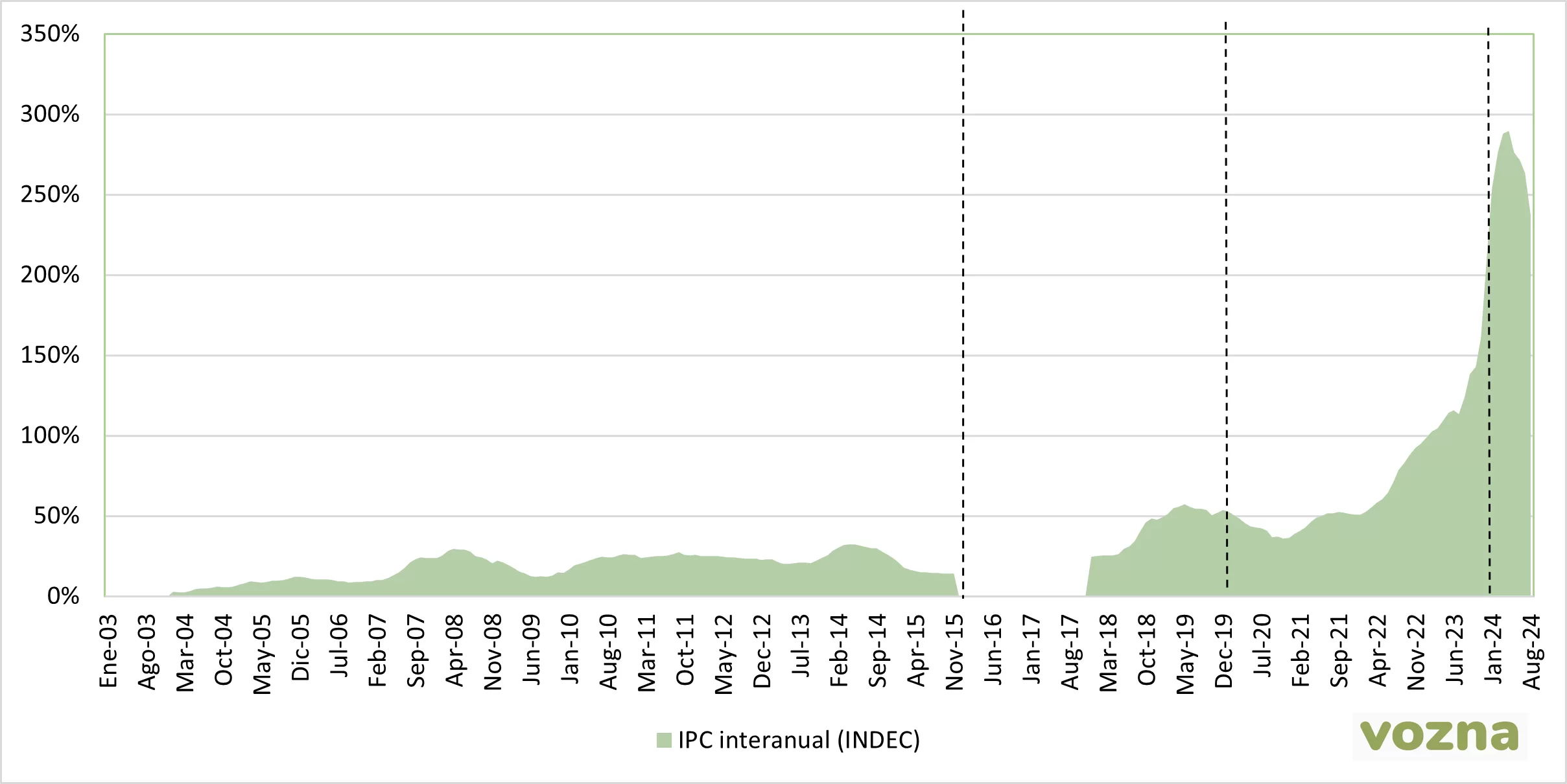

Es importante detenernos a pensar específicamente en la dinámica de determinación circular entre economía y política. En el periodo 2003-2024 la inflación ha sido continuamente creciente, y su impacto en el deterioro del bienestar general ha sido directo. Es claro como el éxito democrático de los gobiernos está estrechamente relacionado con el bienestar socioeconómico masivo y en base a esto la economía condiciona a la democracia. Si se mira con atención la cifra de inflación interanual del final de cada mandato al momento de las elecciones desde 2015 el dato involucra un crecimiento que tendió a ser exponencial.

Si se piensa el curso que siguió la inflación en las últimas dos décadas nos encontramos con una inflación registrada en los gobiernos kirchneristas por el INDEC del 26% (no es problema de este planteo, al menos en esta instancia profundizar en los diferentes registros de los datos oficiales). Seguidamente en el periodo del macrismo que terminó su mandato con 52% de inflación y hacia el final del mandato de Alberto Fernández superó el 200%. Se ve en el gráfico 2 que continúa.

Gráfico 2: Índice de precios IPC general (serie 2003-2024)2

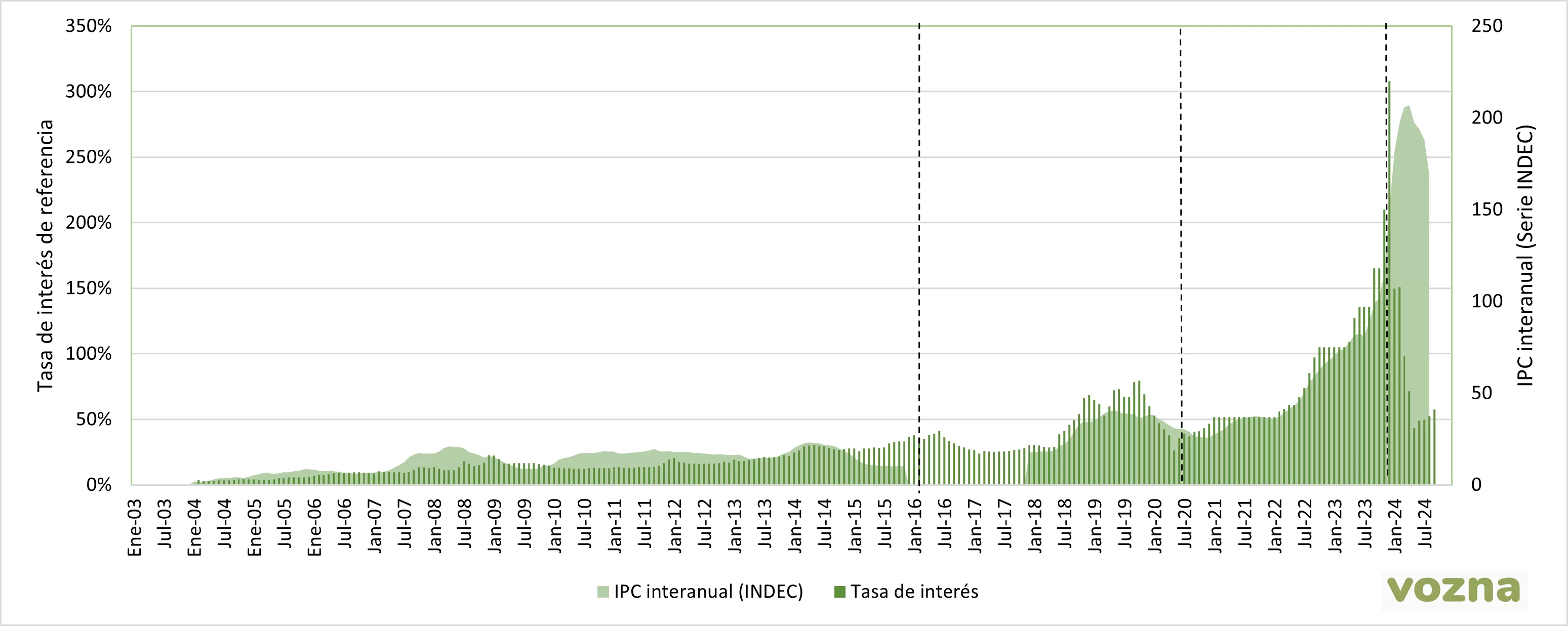

Ahora si se piensa en términos económicos, la inflación durante la gestión del kirchnerismo entre 2003-2015 ha sostenido tasas de interés por debajo de la inflación para impulsar la actividad económica y el crecimiento por sobre el enriquecimiento vía activos financieros. Pero resguardaron el cuidado de las reservas en los años de mayor abundancia del periodo, siendo una pérdida incomparable de oportunidades para profundizar el desarrollo.

Distinto es el caso del periodo macrista de tasas evidentemente positivas que abonaron el endeudamiento de la sociedad y de la economía en su conjunto mediante un esquema denominado “de liberalización financiera”.

Por último, en el caso de etapa del gobierno peronista de Alberto Fernández, la tasa de interés también se sostuvo por encima de la inflación, pero ahora con controles financieros para no alimentar la libertad de enriquecimiento por esta vía para los actores de peso internacional. En ese momento, administrando la tasa de acuerdo con el mandato del FMI.

Gráfico 3: Índice de precios IPC general y relación con tasa de interés (periodo 2003-2024)

Tal como venimos viendo, es el Estado y son los actores económicos quienes son capaces de inducir, profundizar o revertir, parcial o totalmente, las distintas fases de nuestro ciclo económico. Y por ello son quienes administran abundancia y enfrentan la escasez.

En disonancia con ello, o más precisamente, en consonancia con otros fines, los intentos por sostener la actividad económica creciente han inducido principalmente a mantener la demanda vía políticas de ingreso, bajo la prerrogativa errada de que el crecimiento surgiría del mercado interno. Pretender desentenderse del problema cíclico y estructural de la restricción externa y acudir a otros medios, como aumentar la emisión monetaria, encarecen la economía, porque agravan la insuficiencia de dólares para el nivel de actividad vigente.

La actividad económica vía consumo interno se sostiene hasta el punto en que la productividad deja de aumentar, es decir, hasta el punto en el que invertir un dólar adicional en términos de maquinaria no impacta en un mayor producto, sino que, por el contrario, el producto de ese ciclo productivo genera menos que el dólar que se requirió de inversión inicial. Esta dinámica no se revierte por mejorar la demanda en un periodo limitado del tiempo. En otras palabras: aumentar arbitrariamente el ingreso de un sector de la economía, si bien puede inducir a una mejora momentánea en el ingreso de la industria mejorando sus ventas, sigue sin modificar la ecuación estructural general de la economía, que se encarece por lo que ocurre con el tipo de cambio real (el precio del dólar considerando la inflación), y es por ello que resulta insostenible para el general de la economía convalidar infinitamente aumentos salariales por arriba de la inflación.

Aquí también nos topamos con un concepto repetido y erróneo, al pensar que las nuevas inversiones no ocurren por falta de ahorro en el país. Tal como lo presentamos antes, y como desarrolla el mismo Diamand en su trabajo de 1988, esto último es un absurdo porque la inversión ocurre cuando el empresario comprende que el retorno esperado va a ser rentable, lógicamente esto implica que sea mayor que la inflación, pero también la tasa de interés que remuneran otras alternativas financieras del sistema (Diamand et.al; 1988; pág 4). Si uno viera que el sistema financiero entrega tasas altas y más convenientes no tendría ninguna motivación por comprometer su riqueza “por el bien de la patria”. Como se dijo antes, los empresarios argentinos no son ineficientes ni tampoco pecan de falta de patriotismo: Son las condiciones que plantea el Estado, las que modifican en gran medida el comportamiento de los actores, por ello la importancia de acordar en conceptos básicos.

En esta línea, a la omisión, a la subordinación o a los descuidos por parte de los responsables se le suman desmanejos en el endeudamiento y la dinámica de quita de divisas del sistema mediante la evasión y “fuga de capitales” de grandes actores y un gran volumen de individuos, que no hace más que agravar el diagnóstico, pero no modificarlo sustancialmente, puesto que el origen es el mismo: la diferencia de productividades entre los sectores generadores y demandantes de divisas.

En especial sintonía con la coyuntura actual de la argentina, es importante hacer mención a los controles del estado sobre los dólares. Estos controles pueden ser a la compra, en su precio mediante impuestos o mediante la diferenciación cambiaria como se mencionó y trabajó antes. Pero particularmente la administración de los dólares mediante la limitación del acceso a la compra para individuos se vuelve una herramienta de emergencia sinequanon, de la asignación de las divisas para fines productivos, correspondería estar acompañada de una batería de medidas que tiendan a resolver el meollo de la cuestión. Así como frente a la fuerte demanda popular corresponde también trabajar en fortalecer la moneda nacional y brindar alternativa de mejor rendimiento que el dólar, de tal manera que resulta más competitivo el ahorro en otros activos. Se entiende que se busca administrar provisoriamente hasta solucionar la insuficiencia de ingreso en las divisas.

Dadas las condiciones actuales de la economía argentina, el advenimiento de la fuerza gobernante y dado también el estado de las capacidades para gestionar esta crisis, se vuelve primordial avanzar en la generación de ideas que sean lo suficientemente claras para ser traducidas coherentemente en acciones y medidas de gestión. Tal vez esta última sea una tarea que le corresponda al peronismo y a todo el que busque el desarrollo y el bienestar de cada uno y de la población.

Para cerrar, las medidas estratégicas necesarias requieren un poder consolidado y consistente que el peronismo no está siendo capaz de establecer. Si llegara a ocurrir por ejemplo una nueva abundancia de dólares es relevante sostener la preocupación por la administración del recurso y su justa distribución, de manera análoga a lo que ocurra con el tipo y nivel de redistribución del producto bruto total de la economía en una Argentina con 52,9% de pobreza. En las últimas experiencias de gestión del peronismo que se pretendía sostener no se proyectó como modelo nacional sustentable pensando en el mediano/largo plazo (y saliendo de la economía, tampoco se trazó la tarea constructiva política, ni se ejecutó, ni se diseñó siquiera, para intentar esa estabilidad proyectual).

- Se reconoce la dificultad de este razonamiento al pensar en la injusta distribución de los dólares que ingresan al país o en su mala administración. En este punto vale la pena pensar que el común de los actores económicos se guía por las oportunidades de rentabilidad. Sobre este punto se hace mención más adelante.

↩︎ - Se omiten los datos faltantes en la serie oficial del IPC-INDEC. Otras series de precios arrojan una inflación sostenidamente mayor a la oficial a lo largo de varios años.

↩︎